लिथियम मॅंगनेट बॅटरीसारख्या नवीन ऊर्जा बॅटरीच्या लोकप्रियतेमुळे आणि वापरामुळे, त्यांच्या मॅंगनीज-आधारित सकारात्मक सामग्रीने बरेच लक्ष वेधले आहे.संबंधित डेटावर आधारित, अर्बनमाइन्स टेकचा बाजार संशोधन विभाग.Co., Ltd. ने आमच्या ग्राहकांच्या संदर्भासाठी चीनच्या मॅंगनीज उद्योगाच्या विकास स्थितीचा सारांश दिला.

1. मॅंगनीज पुरवठा: धातूचा शेवट आयातीवर अवलंबून असतो आणि प्रक्रिया केलेल्या उत्पादनांची उत्पादन क्षमता जास्त केंद्रित असते.

1.1 मॅंगनीज उद्योग साखळी

मॅंगनीज उत्पादने विविधतेने समृद्ध आहेत, मुख्यतः स्टील उत्पादनात वापरली जातात आणि बॅटरी उत्पादनात त्यांची मोठी क्षमता आहे.मॅंगनीज धातू चांदीसारखा पांढरा, कडक आणि ठिसूळ आहे.हे मुख्यतः डिऑक्सिडायझर, डिसल्फ्युरायझर आणि स्टील बनविण्याच्या प्रक्रियेत मिश्रित घटक म्हणून वापरले जाते.सिलिकॉन-मॅंगनीज मिश्र धातु, मध्यम-कमी कार्बन फेरोमॅंगनीज आणि उच्च-कार्बन फेरोमॅंगनीज ही मॅंगनीजची मुख्य ग्राहक उत्पादने आहेत.याव्यतिरिक्त, मॅंगनीजचा वापर टर्नरी कॅथोड सामग्री आणि लिथियम मॅंगनेट कॅथोड सामग्रीच्या निर्मितीमध्ये देखील केला जातो, जे भविष्यातील वाढीसाठी मोठ्या क्षमतेसह अनुप्रयोग क्षेत्र आहेत.मॅंगनीज धातूचा वापर प्रामुख्याने मेटलर्जिकल मॅंगनीज आणि रासायनिक मॅंगनीजद्वारे केला जातो.1) अपस्ट्रीम: खनिज उत्खनन आणि ड्रेसिंग.मॅंगनीज धातूच्या प्रकारांमध्ये मॅंगनीज ऑक्साईड धातू, मॅंगनीज कार्बोनेट धातू इ. 2) मध्यप्रवाह प्रक्रिया: हे दोन प्रमुख दिशानिर्देशांमध्ये विभागले जाऊ शकते: रासायनिक अभियांत्रिकी पद्धत आणि धातूशास्त्रीय पद्धत.मॅंगनीज डायऑक्साइड, मेटॅलिक मॅंगनीज, फेरोमॅंगनीज आणि सिलीकोमॅंगनीज यासारख्या उत्पादनांवर सल्फ्यूरिक ऍसिड लीचिंग किंवा इलेक्ट्रिक फर्नेस रिडक्शनद्वारे प्रक्रिया केली जाते.3) डाउनस्ट्रीम ऍप्लिकेशन्स: डाउनस्ट्रीम ऍप्लिकेशन्समध्ये स्टील मिश्र धातु, बॅटरी कॅथोड्स, उत्प्रेरक, औषध आणि इतर फील्ड समाविष्ट आहेत.

1.2 मॅंगनीज धातू: उच्च दर्जाची संसाधने परदेशात केंद्रित आहेत आणि चीन आयातीवर अवलंबून आहे

जागतिक मॅंगनीज धातू दक्षिण आफ्रिका, चीन, ऑस्ट्रेलिया आणि ब्राझीलमध्ये केंद्रित आहेत आणि चीनमधील मॅंगनीज धातूचा साठा जगात दुसऱ्या क्रमांकावर आहे.जागतिक मॅंगनीज धातूचे स्त्रोत मुबलक आहेत, परंतु ते असमानपणे वितरित केले जातात.पवन डेटानुसार, डिसेंबर 2022 पर्यंत, जगातील सिद्ध मॅंगनीज धातूचा साठा 1.7 अब्ज टन आहे, त्यापैकी 37.6% दक्षिण आफ्रिकेत, 15.9% ब्राझीलमध्ये, 15.9% ऑस्ट्रेलियामध्ये आणि 8.2% युक्रेनमध्ये आहे.2022 मध्ये, चीनचा मॅंगनीज धातूचा साठा 280 दशलक्ष टन असेल, जो जगातील एकूण 16.5% असेल आणि त्याचे साठे जगात दुसऱ्या क्रमांकावर असतील.

जागतिक मॅंगनीज धातू संसाधनांची श्रेणी मोठ्या प्रमाणात बदलते आणि उच्च-गुणवत्तेची संसाधने परदेशात केंद्रित आहेत.मॅंगनीज समृद्ध धातू (30% पेक्षा जास्त मॅंगनीज असलेले) दक्षिण आफ्रिका, गॅबॉन, ऑस्ट्रेलिया आणि ब्राझीलमध्ये केंद्रित आहेत.मॅंगनीज धातूचा दर्जा 40-50% च्या दरम्यान आहे आणि जगातील साठ्यापैकी 70% पेक्षा जास्त साठा आहे.चीन आणि युक्रेन प्रामुख्याने कमी दर्जाच्या मॅंगनीज धातूच्या संसाधनांवर अवलंबून आहेत.मुख्यतः, मॅंगनीजचे प्रमाण सामान्यतः 30% पेक्षा कमी असते आणि ते वापरण्यापूर्वी त्यावर प्रक्रिया करणे आवश्यक आहे.

जगातील प्रमुख मॅंगनीज धातूचे उत्पादक दक्षिण आफ्रिका, गॅबॉन आणि ऑस्ट्रेलिया आहेत, ज्यामध्ये चीनचा वाटा 6% आहे.वारा नुसार, 2022 मध्ये जागतिक मॅंगनीज धातूचे उत्पादन 20 दशलक्ष टन होईल, वर्ष-दर-वर्ष 0.5% ची घट, परदेशातील खाते 90% पेक्षा जास्त आहे.त्यापैकी दक्षिण आफ्रिका, गॅबॉन आणि ऑस्ट्रेलियाचे उत्पादन अनुक्रमे ७.२ दशलक्ष, ४.६ दशलक्ष आणि ३.३ दशलक्ष टन आहे.चीनमधील मॅंगनीज धातूचे उत्पादन ९९०,००० टन आहे.जागतिक उत्पादनात त्याचा वाटा फक्त 5% आहे.

चीनमध्ये मॅंगनीज धातूचे वितरण असमान आहे, मुख्यत्वे गुआंग्शी, गुइझो आणि इतर ठिकाणी केंद्रित आहे.“चीनच्या मॅंगनीज अयस्क संसाधने आणि औद्योगिक साखळी सुरक्षा समस्यांवरील संशोधन” (रेन हुई एट अल.) नुसार, चीनमधील मॅंगनीज धातू प्रामुख्याने मॅंगनीज कार्बोनेट अयस्क आहेत, ज्यामध्ये कमी प्रमाणात मॅंगनीज ऑक्साईड अयस्क आणि इतर प्रकारच्या धातू आहेत.नैसर्गिक संसाधन मंत्रालयाच्या मते, 2022 मध्ये चीनमध्ये मॅंगनीज धातूचा साठा 280 दशलक्ष टन आहे.सर्वाधिक मॅंगनीज धातूचा साठा असलेला प्रदेश गुआंग्शी आहे, 120 दशलक्ष टन साठा आहे, देशाच्या साठ्यापैकी 43% आहे;त्यानंतर गुईझोउ, 50 दशलक्ष टनांचा साठा आहे, ज्याचा देशाच्या साठ्यापैकी 43% वाटा आहे.18%.

चीनमध्ये मॅंगनीजचे साठे कमी प्रमाणात आणि कमी दर्जाचे आहेत.चीनमध्ये काही मोठ्या प्रमाणात मॅंगनीज खाणी आहेत आणि त्यापैकी बहुतेक पातळ धातू आहेत."चीनच्या मॅंगनीज धातूचे संसाधने आणि औद्योगिक साखळी सुरक्षा समस्यांवरील संशोधन" (रेन हुई एट अल.) नुसार, चीनमध्ये मॅंगनीज धातूचा सरासरी ग्रेड सुमारे 22% आहे, जो कमी दर्जाचा आहे.आंतरराष्ट्रीय मानकांची पूर्तता करणारे जवळजवळ कोणतेही समृद्ध मॅंगनीज धातू नाहीत आणि कमी दर्जाच्या दुबळ्या धातूंची आवश्यकता असते ते खनिज प्रक्रियेद्वारे ग्रेड सुधारल्यानंतरच वापरले जाऊ शकते.

चीनची मॅंगनीज धातूची आयात अवलंबित्व सुमारे 95% आहे.चीनच्या मॅंगनीज धातूच्या संसाधनांचा कमी दर्जा, उच्च अशुद्धता, उच्च खाण खर्च आणि खाण उद्योगातील कठोर सुरक्षा आणि पर्यावरण संरक्षण नियंत्रणे यामुळे, चीनच्या मॅंगनीज धातूचे उत्पादन वर्षानुवर्षे घटत आहे.यूएस भूगर्भीय सर्वेक्षणाच्या आकडेवारीनुसार, गेल्या 10 वर्षांत चीनमधील मॅंगनीज धातूचे उत्पादन घटले आहे.2016 ते 2018 आणि 2021 पर्यंत उत्पादनात लक्षणीय घट झाली. सध्याचे वार्षिक उत्पादन सुमारे 1 दशलक्ष टन आहे.चीन मॅंगनीज धातूच्या आयातीवर मोठ्या प्रमाणात अवलंबून आहे आणि गेल्या पाच वर्षांत त्याचे बाह्य अवलंबित्व 95% पेक्षा जास्त आहे.पवन डेटानुसार, 2022 मध्ये चीनचे मॅंगनीज धातूचे उत्पादन 990,000 टन असेल, तर आयात 29.89 दशलक्ष टनांपर्यंत पोहोचेल, ज्याची आयात अवलंबित्व 96.8% इतकी असेल.

1.3 इलेक्ट्रोलाइटिक मॅंगनीज: जागतिक उत्पादनात चीनचा वाटा 98% आहे आणि उत्पादन क्षमता केंद्रित आहे

चीनचे इलेक्ट्रोलाइटिक मॅंगनीज उत्पादन मध्य आणि पश्चिम प्रांतांमध्ये केंद्रित आहे.चीनचे इलेक्ट्रोलाइटिक मॅंगनीज उत्पादन मुख्यत्वे निंग्झिया, गुआंग्शी, हुनान आणि गुइझाऊ येथे केंद्रित आहे, जे अनुक्रमे 31%, 21%, 20% आणि 12% आहे.पोलाद उद्योगाच्या मते, जागतिक इलेक्ट्रोलाइटिक मॅंगनीज उत्पादनात चीनचे इलेक्ट्रोलाइटिक मॅंगनीज उत्पादन 98% आहे आणि ते जगातील सर्वात मोठे इलेक्ट्रोलाइटिक मॅंगनीज उत्पादक आहे.

चीनच्या इलेक्ट्रोलाइटिक मॅंगनीज उद्योगाने उत्पादन क्षमता केंद्रित केली आहे, निंग्झिया तियान्युआन मॅंगनीज उद्योगाची उत्पादन क्षमता देशाच्या एकूण उत्पादनाच्या 33% आहे.बायचुआन यिंगफूच्या मते, जून 2023 पर्यंत, चीनची इलेक्ट्रोलाइटिक मॅंगनीज उत्पादन क्षमता एकूण 2.455 दशलक्ष टन होती.देशाच्या एकूण उत्पादन क्षमतेच्या 70% हिशेबाने 1.71 दशलक्ष टनांची एकूण उत्पादन क्षमता असलेल्या Ningxia Tianyuan Manganese Industry, Southern Manganese Group, Tianxiong Technology, इत्यादी टॉप टेन कंपन्या आहेत.त्यापैकी, निंग्झिया तियान्युआन मॅंगनीज उद्योगाची वार्षिक उत्पादन क्षमता 800,000 टन आहे, जी देशाच्या एकूण उत्पादन क्षमतेच्या 33% आहे.

उद्योग धोरणे आणि वीज टंचाईमुळे प्रभावित,इलेक्ट्रोलाइटिक मॅंगनीजअलिकडच्या वर्षांत उत्पादनात घट झाली आहे.अलिकडच्या वर्षांत, चीनच्या "दुहेरी कार्बन" उद्दिष्टाच्या परिचयाने, पर्यावरण संरक्षण धोरणे कठोर बनली आहेत, औद्योगिक सुधारणांचा वेग वाढला आहे, मागासलेली उत्पादन क्षमता संपुष्टात आली आहे, नवीन उत्पादन क्षमता काटेकोरपणे नियंत्रित केली गेली आहे आणि शक्ती सारख्या घटकांवर नियंत्रण ठेवले आहे. काही भागातील निर्बंधांमुळे उत्पादन मर्यादित आहे, 2021 मध्ये उत्पादन घसरले आहे.जुलै 2022 मध्ये, चायना फेरोअॅलॉय इंडस्ट्री असोसिएशनच्या मॅंगनीज स्पेशलाइज्ड कमिटीने उत्पादन 60% पेक्षा जास्त मर्यादित आणि कमी करण्याचा प्रस्ताव जारी केला.2022 मध्ये, चीनचे इलेक्ट्रोलाइटिक मॅंगनीज उत्पादन 852,000 टन (yoy-34.7%) पर्यंत घसरले.ऑक्टोबर 22 मध्ये, चायना मायनिंग असोसिएशनच्या इलेक्ट्रोलाइटिक मॅंगनीज मेटल इनोव्हेशन वर्किंग कमिटीने जानेवारी 2023 मध्ये सर्व उत्पादन थांबवण्याचे आणि फेब्रुवारी ते डिसेंबर या कालावधीत 50% उत्पादन थांबवण्याचे उद्दिष्ट प्रस्तावित केले.22 नोव्हेंबर मध्ये, चायना मायनिंग असोसिएशनच्या इलेक्ट्रोलाइटिक मॅंगनीज मेटल इनोव्हेशन वर्किंग कमिटीने शिफारस केली की आम्ही उत्पादन स्थगित करणे आणि अपग्रेड करणे सुरू ठेवू आणि उत्पादन क्षमतेच्या 60% वर उत्पादन आयोजित करू.2023 मध्ये इलेक्ट्रोलाइटिक मॅंगनीज उत्पादनात लक्षणीय वाढ होणार नाही अशी आमची अपेक्षा आहे.

ऑपरेटिंग रेट जवळपास ५०% वर राहील आणि 2022 मध्ये ऑपरेटिंग रेट मोठ्या प्रमाणात चढ-उतार होईल. 2022 मध्ये युती योजनेमुळे प्रभावित होऊन, चीनच्या इलेक्ट्रोलाइटिक मॅंगनीज कंपन्यांच्या ऑपरेटिंग रेटमध्ये मोठ्या प्रमाणात चढ-उतार होईल, वर्षाचा सरासरी ऑपरेटिंग दर 33.5% असेल .उत्पादन निलंबन आणि अपग्रेड 2022 च्या पहिल्या तिमाहीत केले गेले आणि फेब्रुवारी आणि मार्चमध्ये ऑपरेटिंग दर फक्त 7% आणि 10.5% होते.युतीने जुलैच्या अखेरीस बैठक घेतल्यानंतर, युतीतील कारखान्यांनी उत्पादन कमी केले किंवा स्थगित केले आणि ऑगस्ट, सप्टेंबर आणि ऑक्टोबरमध्ये ऑपरेटिंग दर 30% पेक्षा कमी होते.

1.4 मॅंगनीज डायऑक्साइड: लिथियम मॅंगनेटद्वारे चालविलेले, उत्पादन वाढ जलद होते आणि उत्पादन क्षमता केंद्रित होते.

लिथियम मॅंगनेट सामग्रीची मागणी, चीनच्याइलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइडउत्पादनात लक्षणीय वाढ झाली आहे.अलिकडच्या वर्षांत, लिथियम मॅंगनेट सामग्रीच्या मागणीमुळे, लिथियम मॅंगनेट इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइडची मागणी लक्षणीय वाढली आहे आणि त्यानंतर चीनचे उत्पादन वाढले आहे.“2020 मध्ये जागतिक मॅंगनीज धातू आणि चीनच्या मॅंगनीज उत्पादन उत्पादनाचा संक्षिप्त आढावा” (किन डेलियांग) नुसार, 2020 मध्ये चीनचे इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादन 351,000 टन होते, जे वर्ष-दर-वर्ष 14.3% ची वाढ होते.2022 मध्ये, काही कंपन्या देखभालीसाठी उत्पादन स्थगित करतील आणि इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइडचे उत्पादन कमी होईल.शांघाय नॉनफेरस मेटल नेटवर्कच्या डेटानुसार, 2022 मध्ये चीनचे इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादन 268,000 टन असेल.

चीनची इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादन क्षमता गुआंग्शी, हुनान आणि गुइझौ येथे केंद्रित आहे.चीन हा इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइडचा जगातील सर्वात मोठा उत्पादक आहे.हुआजिंग इंडस्ट्रियल रिसर्च इन्स्टिट्यूटच्या मते, 2018 मध्ये चीनच्या इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादनाचा जागतिक उत्पादनात अंदाजे 73% वाटा होता. चीनचे इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादन मुख्यत्वे गुआंग्शी, हुनान आणि गुइझोउ येथे केंद्रित आहे, ज्यामध्ये गुआंग्शीचे उत्पादन सर्वात मोठे आहे.हुआजिंग इंडस्ट्रियल रिसर्च इन्स्टिट्यूटच्या मते, 2020 मध्ये गुआंग्शीचे इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड उत्पादन राष्ट्रीय उत्पादनात 74.4% होते.

1.5 मॅंगनीज सल्फेट: वाढलेली बॅटरी क्षमता आणि केंद्रित उत्पादन क्षमता यांचा फायदा होतो

चीनच्या मॅंगनीज सल्फेटचे उत्पादन जगाच्या उत्पादनात अंदाजे 66% आहे, उत्पादन क्षमता गुआंगशीमध्ये केंद्रित आहे.QYResearch नुसार, चीन हा मॅंगनीज सल्फेटचा जगातील सर्वात मोठा उत्पादक आणि ग्राहक आहे.2021 मध्ये, चीनच्या मॅंगनीज सल्फेटचे उत्पादन जगाच्या एकूण उत्पादनाच्या अंदाजे 66% होते;2021 मध्ये एकूण जागतिक मॅंगनीज सल्फेटची विक्री अंदाजे 550,000 टन होती, त्यापैकी बॅटरी-ग्रेड मॅंगनीज सल्फेटचा वाटा अंदाजे 41% होता.2027 मध्ये एकूण जागतिक मॅंगनीज सल्फेट विक्री 1.54 दशलक्ष टन होण्याची अपेक्षा आहे, त्यापैकी बॅटरी-ग्रेड मॅंगनीज सल्फेटचा वाटा अंदाजे 73% आहे.“2020 मध्ये जागतिक मॅंगनीज धातू आणि चीनच्या मॅंगनीज उत्पादन उत्पादनाचा संक्षिप्त आढावा” (किन डेलियांग) नुसार, 2020 मध्ये चीनचे मॅंगनीज सल्फेट उत्पादन 479,000 टन होते, मुख्यतः गुआंग्शीमध्ये केंद्रित होते, जे 31.7% होते.

बायचुआन यिंगफूच्या मते, २०२२ मध्ये चीनची उच्च-शुद्धता असलेल्या मॅंगनीज सल्फेटची वार्षिक उत्पादन क्षमता ५००,००० टन असेल. उत्पादन क्षमता केंद्रित आहे, सीआर३ ६०% आहे, आणि उत्पादन २७८,००० टन आहे.नवीन उत्पादन क्षमता 310,000 टन (तिआनयुआन मॅंगनीज इंडस्ट्री 300,000 टन + नन्हाई केमिकल 10,000 टन) असेल अशी अपेक्षा आहे.

2. मॅंगनीजची मागणी: औद्योगिकीकरण प्रक्रिया वेगवान होत आहे आणि मॅंगनीज-आधारित कॅथोड सामग्रीचे योगदान वाढत आहे.

2.1 पारंपारिक मागणी: 90% स्टील आहे, स्थिर राहण्याची अपेक्षा आहे

मॅंगनीज धातूच्या डाउनस्ट्रीम मागणीपैकी 90% पोलाद उद्योगाचा वाटा आहे आणि लिथियम-आयन बॅटरीचा वापर विस्तारत आहे."IMnI EPD परिषद वार्षिक अहवाल (2022)" नुसार, मॅंगनीज धातूचा वापर प्रामुख्याने पोलाद उद्योगात केला जातो, 90% पेक्षा जास्त मॅंगनीज धातूचा वापर सिलिकॉन-मॅंगनीज मिश्रधातू आणि मॅंगनीज फेरोअॅलॉयच्या उत्पादनात केला जातो आणि उर्वरित मॅंगनीज धातूचा वापर केला जातो. मुख्यतः इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइड आणि इतर उत्पादनांच्या मॅंगनीज सल्फेट उत्पादनात वापरले जाते.बायचुआन यिंगफूच्या मते, मॅंगनीज धातूचे डाउनस्ट्रीम उद्योग म्हणजे मॅंगनीज मिश्र धातु, इलेक्ट्रोलाइटिक मॅंगनीज आणि मॅंगनीज संयुगे.त्यापैकी, 60% -80% मॅंगनीज धातूचा वापर मॅंगनीज मिश्र धातु (स्टील आणि कास्टिंग इत्यादीसाठी) करण्यासाठी केला जातो आणि 20% मॅंगनीज धातू उत्पादनात वापरल्या जातात.इलेक्ट्रोलाइटिक मॅंगनीज (स्टेनलेस स्टील, मिश्रधातू इ. तयार करण्यासाठी वापरले जाते), 5-10% मॅंगनीज संयुगे तयार करण्यासाठी वापरले जाते (त्रिमीय पदार्थ, चुंबकीय साहित्य इ. तयार करण्यासाठी वापरले जाते)

क्रूड स्टीलसाठी मॅंगनीज: 25 वर्षांत जागतिक मागणी 20.66 दशलक्ष टन होण्याची अपेक्षा आहे.इंटरनॅशनल मॅंगनीज असोसिएशनच्या मते, क्रूड स्टीलच्या उत्पादन प्रक्रियेदरम्यान मॅंगनीजचा वापर उच्च-कार्बन, मध्यम-कार्बन किंवा कमी-कार्बन लोह-मॅंगनीज आणि सिलिकॉन-मॅंगनीजच्या रूपात डिसल्फ्युरायझर आणि मिश्र धातु म्हणून केला जातो.हे परिष्करण प्रक्रियेदरम्यान अत्यंत ऑक्सिडेशन टाळू शकते आणि क्रॅक आणि ठिसूळपणा टाळू शकते.हे स्टीलची ताकद, कणखरता, कडकपणा आणि सुदृढता वाढवते.विशेष स्टीलमधील मॅंगनीज सामग्री कार्बन स्टीलपेक्षा जास्त आहे.क्रूड स्टीलचे जागतिक सरासरी मॅंगनीज सामग्री 1.1% अपेक्षित आहे.2021 पासून, राष्ट्रीय विकास आणि सुधारणा आयोग आणि इतर विभाग राष्ट्रीय क्रूड स्टील उत्पादन कमी करण्याचे काम पार पाडतील आणि उल्लेखनीय परिणामांसह 2022 मध्ये क्रूड स्टील उत्पादन कमी करण्याचे काम पुढे चालू ठेवतील.2020 ते 2022 पर्यंत, राष्ट्रीय कच्चे स्टीलचे उत्पादन 1.065 अब्ज टनांवरून 1.013 अब्ज टनांपर्यंत खाली येईल.भविष्यात चीन आणि जगातील क्रूड स्टीलचे उत्पादन अपरिवर्तित राहील अशी अपेक्षा आहे.

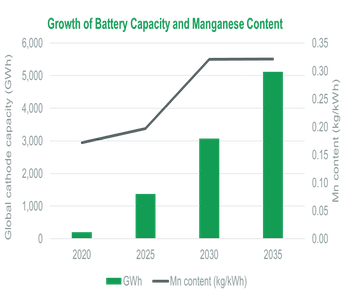

2.2 बॅटरीची मागणी: मॅंगनीज-आधारित कॅथोड सामग्रीचे वाढीव योगदान

लिथियम मॅंगनीज ऑक्साईड बॅटरी प्रामुख्याने डिजिटल मार्केट, स्मॉल पॉवर मार्केट आणि पॅसेंजर कार मार्केटमध्ये वापरल्या जातात.त्यांच्याकडे उच्च सुरक्षा कार्यक्षमता आणि कमी खर्च आहे, परंतु त्यांची उर्जा घनता आणि सायकल कार्यप्रदर्शन खराब आहे.Xinchen माहितीनुसार, 2019 ते 2021 पर्यंत चीनची लिथियम मॅंगनेट कॅथोड सामग्रीची शिपमेंट अनुक्रमे 7.5/9.1/102,000 टन आणि 2022 मध्ये 66,000 टन होती. हे मुख्यत्वे 2022 मध्ये चीनमधील आर्थिक मंदी आणि सतत वाढलेल्या किंमतीमुळे आहे. साहित्य लिथियम कार्बोनेट.वाढत्या किमती आणि मंद उपभोग अपेक्षा.

लिथियम बॅटरी कॅथोड्ससाठी मॅंगनीज: 2025 मध्ये जागतिक मागणी 229,000 टन असणे अपेक्षित आहे, जे 216,000 टन मॅंगनीज डायऑक्साइड आणि 284,000 टन मॅंगनीज सल्फेटच्या समतुल्य आहे.लिथियम बॅटरीसाठी कॅथोड मटेरिअल म्हणून वापरले जाणारे मॅंगनीज हे प्रामुख्याने टर्नरी बॅटरीसाठी मॅंगनीज आणि लिथियम मॅंगनेट बॅटरीसाठी मॅंगनीजमध्ये विभागले जाते.भविष्यात पॉवर टर्नरी बॅटरी शिपमेंटच्या वाढीसह, 22-25 मध्ये पॉवर टर्नरी बॅटरीसाठी जागतिक मॅंगनीजचा वापर 61,000 वरून 61,000 पर्यंत वाढेल असा आमचा अंदाज आहे.टन वाढून 92,000 टन झाले आणि मॅंगनीज सल्फेटची संबंधित मागणी 186,000 टन वरून 284,000 टन झाली (टर्नरी बॅटरीच्या कॅथोड सामग्रीचा मॅंगनीज स्त्रोत मॅंगनीज सल्फेट आहे);इलेक्ट्रिक दुचाकी वाहनांच्या मागणीत वाढ झाल्यामुळे, झिनचेन माहिती आणि बोशी यांच्यानुसार उच्च-तंत्रज्ञान प्रॉस्पेक्टसनुसार, जागतिक लिथियम मॅंगनेट कॅथोड शिपमेंट 25 वर्षांत 224,000 टन अपेक्षित आहे, 136,000 टन मॅंगनीजच्या वापराशी संबंधित आहे, आणि संबंधित मॅंगनीज डायऑक्साइडची मागणी 216,000 टन (लिथियम मॅंगनेट कॅथोड सामग्रीचा मॅंगनीज स्त्रोत मॅंगनीज डायऑक्साइड आहे) .

मॅंगनीज स्त्रोतांमध्ये समृद्ध संसाधने, कमी किंमती आणि मॅंगनीज-आधारित सामग्रीच्या उच्च व्होल्टेज विंडोचे फायदे आहेत.तंत्रज्ञानाची प्रगती आणि औद्योगिकीकरणाची प्रक्रिया वेगवान होत असताना, टेस्ला, BYD, CATL आणि Guoxuan हाय-टेक सारख्या बॅटरी कारखान्यांनी संबंधित मॅंगनीज-आधारित कॅथोड सामग्री तैनात करण्यास सुरुवात केली आहे.उत्पादन.

लिथियम लोह मॅंगनीज फॉस्फेटच्या औद्योगिकीकरण प्रक्रियेला गती मिळणे अपेक्षित आहे.1) लिथियम आयर्न फॉस्फेट आणि टर्नरी बॅटरीचे फायदे एकत्र करून, त्यात सुरक्षा आणि ऊर्जा घनता दोन्ही आहे.शांघाय नॉनफेरस नेटवर्कच्या मते, लिथियम लोह मॅंगनीज फॉस्फेट लिथियम लोह फॉस्फेटची अपग्रेड केलेली आवृत्ती आहे.मॅंगनीज घटक जोडल्याने बॅटरी व्होल्टेज वाढू शकते.त्याची सैद्धांतिक ऊर्जा घनता लिथियम लोह फॉस्फेटपेक्षा 15% जास्त आहे आणि त्यात भौतिक स्थिरता आहे.एक टन लोह मॅंगनीज फॉस्फेट लिथियम मॅंगनीज सामग्री 13% आहे.2) तांत्रिक प्रगती: मॅंगनीज घटकाच्या जोडणीमुळे, लिथियम लोह मॅंगनीज फॉस्फेट बॅटरीमध्ये खराब चालकता आणि कमी होणारे चक्र जीवन यासारख्या समस्या आहेत, ज्यामध्ये कण नॅनोटेक्नॉलॉजी, मॉर्फोलॉजी डिझाइन, आयन डोपिंग आणि पृष्ठभाग कोटिंगद्वारे सुधारित केले जाऊ शकते.3) औद्योगिक प्रक्रियेचा वेग: CATL, चायना इनोव्हेशन एव्हिएशन, गुओक्सुआन हाय-टेक, सनवोडा इत्यादी बॅटरी कंपन्यांनी सर्व लिथियम लोह मॅंगनीज फॉस्फेट बॅटरीचे उत्पादन केले आहे;कॅथोड कंपन्या जसे की डेफांग नॅनो, रोंगबाई टेक्नॉलॉजी, डांगशेंग टेक्नॉलॉजी इ. लिथियम आयरन मॅंगनीज फॉस्फेट कॅथोड मटेरियलची मांडणी;कार कंपनी Niu GOVAF0 मालिकेतील इलेक्ट्रिक वाहने लिथियम लोह मॅंगनीज फॉस्फेट बॅटऱ्यांनी सुसज्ज आहेत, NIO ने हेफेईमध्ये लिथियम लोह मॅंगनीज फॉस्फेट बॅटर्यांचे लहान प्रमाणात उत्पादन सुरू केले आहे आणि BYD च्या फुडी बॅटरीने लिथियम आयर्न मॅंगनीज फॉस्फेट फॉस्फेटच्या घरगुती उत्पादनांची खरेदी सुरू केली आहे. CATL ची नवीन M3P लिथियम आयर्न फॉस्फेट बॅटरी वापरते.

लिथियम लोह मॅंगनीज फॉस्फेट कॅथोडसाठी मॅंगनीज: तटस्थ आणि आशावादी गृहितकांच्या अंतर्गत, लिथियम लोह मॅंगनीज फॉस्फेट कॅथोडची जागतिक मागणी 25 वर्षांत 268,000/358,000 टन असणे अपेक्षित आहे, आणि संबंधित मॅंगनीजची मागणी 0,00,003/40,005 टन आहे.

Gaogong लिथियम बॅटरीच्या अंदाजानुसार, 2025 पर्यंत, लिथियम लोह मॅंगनीज फॉस्फेट कॅथोड सामग्रीचा बाजार प्रवेश दर लिथियम लोह फॉस्फेट सामग्रीच्या तुलनेत 15% पेक्षा जास्त असेल.म्हणून, तटस्थ आणि आशावादी परिस्थिती गृहीत धरून, 23-25 वर्षांमध्ये लिथियम लोह मॅंगनीज फॉस्फेटचा प्रवेश दर अनुक्रमे 4%/9%/15%, 5%/11%/20% आहे.दुचाकी वाहन बाजार: चीनच्या इलेक्ट्रिक दुचाकी वाहनांच्या बाजारपेठेत लिथियम लोह मॅंगनीज फॉस्फेट बॅटऱ्यांचा प्रवेश वेगवान होईल अशी आमची अपेक्षा आहे.खर्च असंवेदनशीलता आणि उच्च ऊर्जा घनतेच्या आवश्यकतांमुळे परदेशातील देशांचा विचार केला जाणार नाही.25 वर्षांत तटस्थ आणि आशावादी परिस्थितीत, लिथियम लोह मॅंगनीज फॉस्फेट कॅथोड्सची मागणी 1.1/15,000 टन आहे आणि मॅंगनीजची संबंधित मागणी 0.1/0.2 दशलक्ष टन आहे अशी अपेक्षा आहे.इलेक्ट्रिक वाहन बाजार: लिथियम लोह मॅंगनीज फॉस्फेट पूर्णपणे लिथियम लोह फॉस्फेटची जागा घेते असे गृहीत धरून आणि टर्नरी बॅटरीच्या संयोजनात वापरले जाते (रोंगबाई तंत्रज्ञानाच्या संबंधित उत्पादनांच्या प्रमाणानुसार, आम्ही असे गृहीत धरतो की डोपिंगचे प्रमाण 10% आहे), हे अपेक्षित आहे. तटस्थ आणि आशावादी परिस्थितीत, लिथियम लोह मॅंगनीज फॉस्फेट कॅथोड्सची मागणी 257,000/343,000 टन आहे आणि संबंधित मॅंगनीजची मागणी 33,000/45,000 टन आहे.

सध्या, मॅंगनीज धातू, मॅंगनीज सल्फेट आणि इलेक्ट्रोलाइटिक मॅंगनीजच्या किमती इतिहासात तुलनेने कमी पातळीवर आहेत आणि मॅंगनीज डायऑक्साइडची किंमत इतिहासात तुलनेने उच्च पातळीवर आहे.2021 मध्ये, दुहेरी ऊर्जा वापर नियंत्रण आणि विजेच्या कमतरतेमुळे, असोसिएशनने संयुक्तपणे उत्पादन निलंबित केले आहे, इलेक्ट्रोलाइटिक मॅंगनीजचा पुरवठा कमी झाला आहे आणि किमती झपाट्याने वाढल्या आहेत, ज्यामुळे मॅंगनीज धातू, मॅंगनीज सल्फेट आणि इलेक्ट्रोलाइटिक मॅंगनीजच्या किमती वाढल्या आहेत.2022 नंतर, डाउनस्ट्रीम मागणी कमकुवत झाली आहे, आणि इलेक्ट्रोलाइटिक मॅंगनीजची किंमत कमी झाली आहे, तर इलेक्ट्रोलाइटिक मॅंगनीज डायऑक्साइडची किंमत कमी झाली आहे.मॅंगनीज, मॅंगनीज सल्फेट इत्यादींसाठी, डाउनस्ट्रीम लिथियम बॅटरीजमध्ये सतत तेजीमुळे, किंमत सुधारणा लक्षणीय नाही.दीर्घकाळात, डाउनस्ट्रीम मागणी प्रामुख्याने बॅटऱ्यांमधील मॅंगनीज सल्फेट आणि मॅंगनीज डायऑक्साइडची असते.मॅंगनीज-आधारित कॅथोड सामग्रीच्या वाढीव प्रमाणाचा फायदा घेऊन, किंमत केंद्र वरच्या दिशेने जाण्याची अपेक्षा आहे.